▶재생에너지 설비 확대로 관련 기자재 수요 증가 전망

▶신규 전력망 구축 건설 프로젝트로 초고압 케이블 수요 증가 예상

독일은 전력산업에 있어 2045년 탄소 중립을 목표로 주 전력원을 재생에너지로 전환하는 정책을 펼치고 있다. 이에 따라 독일에서는 재생에너지 발전설비 확대와 다수의 송전망 건설 프로젝트가 진행되고 있다. 따라서 이번 뉴스에서는 독일 전력산업 현황과 주요 이슈들을 살펴보고 수출 기회요인과 수요 가능 품목을 살펴보고자 한다.

독일 전력산업 현황

독일은 전력사업을 민영화한 국가로 Uniper SE(뒤셀도르프), RWE AG(에쎈), E.ON Energie AG(뮌헨)와 같은 대형 전력 공급 업체를 포함해 약 900개 이상의 전력 공급 업체가 있다. 가정 및 소규모 상업용 전기 소비자는 저전압 전력망을 통해 전기를 공급받으며, 이러한 송전망은 지방자치단체와 지역 전기공급업체가 소유하고 있다. 반면 초고압 직류 송전망은 4개의 송전사업자(50Hertz, Amprion, TenneT, TransnetBW)가 운영하고 있다.

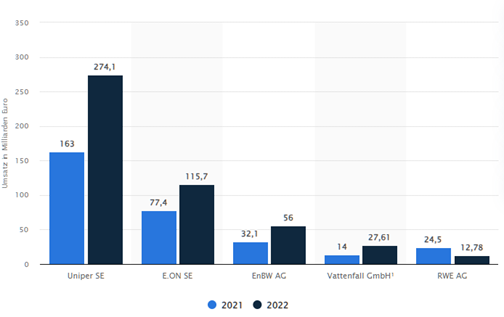

<독일 주요 전력 공급업체 매출 추이(2021~22년)>

(단위: € 십억)

주: Vattenfall GmbH는 스웨덴의 에너지 기업 Vatenfall AB의 독일 자회사

[자료: Statista]

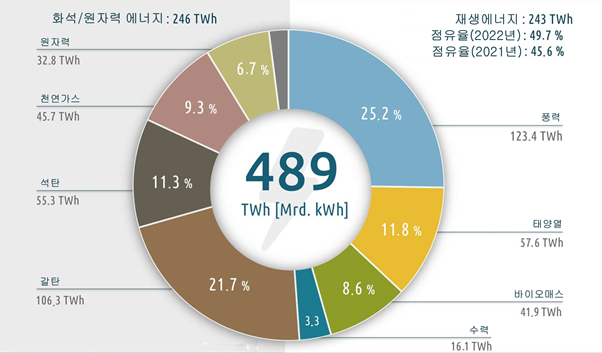

2022년 독일의 순 발전량은 전년도 발전량인 490TWh보다 0.2% 감소한 489TWh였다. 화석 및 원자력 에너지를 통한 발전은 전체 중 50.3%에 해당하는 246TWh였다. 전체 발전량 중 재생에너지 발전은 49.7%에 해당하는 243TWh로 전년보다 점유율이 4.1% 증가했다.

<2022년 독일 순 발전량>

(단위: TWh)

[자료: Fraunhofer ISE/Strom-Report]

에너지원에 따른 발전량을 살펴보면 독일에서 가장 비중이 높고 중요한 에너지원은 풍력 에너지였다. 2022년 풍력 발전량은 123.4TWh로 2021년보다 10.7TWh가 증가했다. 두 번째로 비중이 높은 발전원은 갈탄으로 전체의 21.7%에 해당하는 106.7TWh가 갈탄 화력발전을 통해 공급됐다. 다음으로 태양열 발전이 57.6TWh, 석탄 화력발전 55.3TWh의 발전량을 보이며 그 뒤를 이었다.

2021년과 비교할 때 갈탄과 석탄 화력발전의 비중은 각각 1.5%, 1.8% 증가했는데, 이는 러-우 사태로 인한 천연가스 부족과 프랑스 원전의 가동 중단으로 에너지 부족분을 화력발전으로 보충한 결과로 분석된다. 하지만 화력발전이 늘었음에도 불가하고 재생에너지원에 의한 발전량이 증가한 것은 독일 전력산업에 있어 의미가 있는 부분이다.

<발전원에 따른 순 발전량 추이(2021~2022년 상반기)>

(단위: TWh, %)

발전원 | 2021년 | 2022년 | 2023년 상반기 | |||

발전량 | 점유율 | 발전량 | 점유율 | 발전량 | 점유율 | |

화석/원자력 | 266 | 54.3 | 246 | 50.3 | 94 | 42.3 |

갈탄 | 98.9 | 20.2 | 106.3 | 21.7 | 41.1 | 18.3 |

석탄 | 46.4 | 9.5 | 55.3 | 11.3 | 20 | 8.9 |

원자력 | 65.3 | 13.3 | 32.8 | 6.7 | 6.7 | 3.0 |

천연가스 | 51.1 | 10.5 | 45.7 | 9.3 | 23.3 | 10.4 |

기타 | 4.4 | 0.8 | 5.9 | 1.3 | 3.9 | 1.7 |

|

| ||||||